Matilde Alonso y Elies Furió (Universidad de Lyon, Francia)

El Brexit y la victoria de D. Trump en las últimas elecciones presidenciales de Estados Unidos han evidenciado la facilidad con la que se equivocan los economistas cuando en sus análisis intervienen variables de naturaleza política. Es cierto que los factores políticos no se sitúan en el centro del análisis económico, sino que, en no pocas ocasiones, están subestimados, cuando no simplemente se les considera factores exógenos. Sin embargo, nada de ello parece impedirnos a los economistas establecer conclusiones sobre procesos que son fundamentalmente políticos y, a partir de ellos, desarrollar las consecuencias económicas de la situación política.

Asimismo, en no pocas ocasiones, parte de la clase política parece delegar en la economía y los economistas para buscar causes de solución a problemas eminentemente políticos. No pocos aspectos del conflicto entre Cataluña y Madrid sobre el encaje institucional de aquella son una muestra. Voilà: la política en la Economía.

La política como una perturbación externa en la economía

Existe una tendencia por parte de los economistas a atribuir a los eventos políticos la naturaleza de un shock exógeno. Dentro de la más pura tradición del análisis cíclico, estos shocks políticos exógenos perturbarán la economía a corto plazo, la desplazarán temporalmente fuera de su senda de comportamiento a largo plazo, pero en modo alguno, conducirán a una modificación de la tendencia a largo plazo de la misma. En este sentido, la política en el peor de los casos solo sería una distracción temporal de la situación y evolución económicas. La racionalidad de las expectativas podría acortar la duración de la distracción.

En cambio, si nos posicionamos en la perspectiva de las teorías de los ciclos reales, los shocks tienen consecuencias permanentes y modifican la senda de comportamiento a largo plazo de las economías y por ende de las sociedades, alteran las trayectorias en las que se mueve la economía de los países. Aquí, los shocks políticos (dependiendo de su naturaleza y alcance) podrían manifestar sus consecuencias económicas a medio y largo plazo, escasamente a corto plazo.

La política y los mercados

Por su parte, los mercados parecen caracterizarse por dos posicionamientos antagónicos. A corto plazo, parece que sobreestimen ex-ante el riesgo y consecuencias de los eventos políticos caracterizados a priori como negativos. Antes de celebrarse el referéndum sobre el Brexit o las elecciones presidenciales norteamericanas de 2017, ante las previsiones de las encuestas de la victoria del sí para el Brexit, de la de Trump como presidente de Estados Unidos o de un sondeo muy favorable a Marine Le Pen en Francia, los mercados penalizan la cotización de las acciones y de la deuda. Sin embargo, una vez sucedido el acontecimiento, en los casos británico y estadounidense, las bolsas abandonan las caídas anteriores y parecen buscar las virtudes del nuevo escenario; buscan ver lo que no habían visto -o sabido ver- con anterioridad al suceso.

Da la impresión que el riesgo político estaba asociado al evento mismo y no a las consecuencias del evento. Parece que el mercado hiciese una apuesta sobre un evento, si pienso que voy a perder, las bolsas caen; pero una vez he perdido (o ganado, según mi apuesta), lo que sigue es una nueva partida y, esto es empezar de nuevo.

Este modo de proceder supone pensar en términos de modelos económicos de plastilina. Hago una figura, si no me gusta, hago otra sin problemas. Una parte de la esfera financiera puede ser como la plastilina por su alta liquidez relativa; la estructura productiva, nunca lo es.

Además, este forma de modelizar la realidad supone infravalorar las consecuencias a medio y largo plazo de los acontecimientos políticos y manejar los asuntos económicos de un modo excesivamente simplista.

Sendas posibles y bifurcaciones

En el caso del Brexit, un coste político y económico altamente importante es que se pone fin a la irreversibilidad mental del proyecto europeo (aunque tampoco se niega que siga adelante). Esto implica un nuevo escenario entre los susceptibles de ser emprendidos, una renuncia implícita a la búsqueda de soluciones alternativas dentro del proyecto europeo y el reconocimiento explícito que otras soluciones fuera del mismo, ayer descartadas, son factibles.

Es cierto que los costes finales -políticos y económicos- están muy vinculados al sendero exacto con que se construyan esas decisiones políticas. Pero, no es difícil anticipar alteraciones que el Brexit puede ocasionar en los flujos comerciales, financieros, humanos y turísticos dentro de la Unión Europea actualmente existente. Las consecuencias económicas y políticas de facturas ocasionadas por el propio Brexit son más difíciles de cuantificar, pero existen y existirán.

Del mismo pecado padecen muchos de los análisis hechos sobre el conflicto catalano-madrileño. Los independentistas infravaloran costes y sobrevaloran beneficios, los centralistas hacen lo contrario. Pero costes y beneficio están asociados a un proceso que nos es desconocido. Pero el proceso por el encaje dentro o fuera es político.

Variables políticas en los mecanismos económicos

Es pues necesario que el análisis económico incorpore las variables y mecanismos políticos para poder establecer conclusiones pertinentes en el terreno económico. Es preciso escapar de simplificaciones o de razonamientos ingenuos: “Una vez elegido, Trump suavizará irremediablemente su discurso dado que sobre las decisiones del Presidente incidirán la corriente moderada del partido republicano y el propio pragmatismo de la administración estadounidense. La reacción de los mercados financieros actuará en consonancia”. Hay demasiados supuestos en este tipo de afirmaciones y una total ausencia de análisis político para que pueda informar la acción pública y privada en materia económica.

El riesgo político y sus consecuencias económicas y políticas emanaría de lo que algunos analistas y comentaristas han llamado el impacto del populismo sobre la gobernabilidad de un país a largo plazo.

En qué medida el Brexit, el triunfo electoral de Trump, el avance electoral de Marine Le Pen en Francia, la presencia en la segunda vuelta de las elecciones presidenciales austriacas de un partido nacionalista, el no al referéndum italiano sobre la reforma constitucional propuesto por Renzi, el crecimiento electoral de Podemos en España, el posicionamiento independentista en Cataluña, entre otros, no son todos manifestaciones contradictorias de algunos fenómenos coincidentes a escala global.

Electores-ciudadanos y partidos políticos

Entre ellos, los cambios en las prioridades de electores y gobernantes y la no coincidencia entre ellas; y, también, el distanciamiento entre ciudadanos y electores, por una parte, y políticos y partidos políticos, por otro. El impulso electoral de Podemos y Ciudadanos y la previsible ruptura del bipartidismo en España evidenciarían un nuevo ciclo político alimentado por múltiples acontecimientos y errores políticos.

La creencia de parte de la clase política de que ciertos acontecimientos políticos no puede producirse no es más que un olvido de la historia, de la teoría básica de las estrategias de negociación y de una confusión entre la realidad y sus propios intereses.

El electorado en muchos países tiene la impresión de que los políticos han conformado la realidad a sus propios intereses. En esta tarea, gran parte de los políticos han llegado a creer que no puede materializarse ningún escenario contrario a esos intereses suyos, hasta el extremo que ellos mismos han ignorado las continuas advertencias (de la victoria electoral de posiciones políticas firmemente nacionalistas o antieuropeas, del avance de los partidarios de la independencia en Cataluña…). “Somos tan necesarios para la buena gobernabilidad de España, que la corrupción nunca nos pasará factura o, cuanto menos esa factura no nos impedirá seguir gobernando”, ha podido llegar a pensar algún político español de distinto signo ideológico.

Internet y la globalización

Entre otros factores, Internet está detrás del cambio de comportamiento político de los ciudadanos y electores. Algunos políticos no llegan a darse cuenta, otros piensan que es manejable. Pero Internet también hace posible que un acontecimiento político local se convierta en un riesgo global. Internet forma parte esencial de la mundialización financiera y cada vez más de la opinión pública. Al igual que una turbulencia financiera local puede ocasionar serios problemas financieros globales, determinados acontecimientos políticos locales pueden perturbar profundamente la situación política nacional o internacional.

La globalidad del predominio actual de la política puede verse en una serie de situaciones y circunstancias comunes. En primer lugar, la impotencia que se ha instalado en la población ante la idea de una susceptible mejora social a nivel personal. Buena parte de la población piensa que las nuevas generaciones se enfrentan a unas perspectivas vitales peores que las suyas o de sus padres. No sabemos si la idea de progreso ha muerto, pero el sentimiento de la ciudadanía en todo caso es poco propenso a esa idea. La mayor abstención y la volatilidad electorales, el rechazo a la clase política tradicional y la consagración de nuevos personajes políticos son respuestas ante tal impotencia.

Partidos políticos y las preferencias ciudadanas

El surgimiento de nuevos personajes en la escena política forma parte de la búsqueda de nuevos liderazgos por parte de la población y de los electores. Los partidos políticos tradicionales no han sido capaces de asegurar el surgimiento de nuevos líderes, tampoco han sabido atraerlos. Demasiado preocupados en los asuntos de aparato, pensarán unos, o preocupados por la persecución de sus intereses privados, proclamarán otros. Pero el hecho es que carecemos de líderes en un momento en que la gobernanza política y económica es sumamente compleja sobre todo por la cada vez mayor polarización social. El incumplimiento de una de sus funciones por parte de los partidos políticos y la llegada de personajes más o menos mesiánicos, debilitan las instituciones ya amenoradas por la ausencia de transparencia y de controles eficaces.

Ante ese nuevo escenario político, tenemos que ser conscientes que las actuales estructuras económicas mundiales no están preparadas y ello genera mucha incertidumbre. A estas alturas no tendríamos que confundir la incertidumbre con el riesgo, pero tampoco pensar que, con poder atribuir una probabilidad a un evento, el riesgo que el mismo conlleva ha desaparecido gracias al mero cálculo. El análisis puede informar la acción, pero no es ni de lejos la acción. Pero, los propósitos de la acción también pueden diferir de las consecuencias finales de la acción.

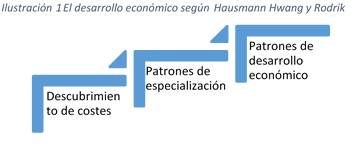

Frente a este punto de vista convencional, Ricardo Hausmann, Jason Hwang y Dani Rodrik[1] argumentan que los patrones de especialización son, en parte indeterminados y pueden resultar de elementos idiosincrásicos. En su opinión, si bien los fundamentos establecidos por el enfoque convencional juegan un papel importante, no especifican de manera única lo que un país producirá y exportará. Además, no todos los bienes son iguales en términos de sus consecuencias para el desempeño económico. Especializarse en algunos productos traerá un mayor crecimiento que la especialización en otros. A lo cual podríamos añadir que un mismo bien puede ser producidos siguiendo diferentes métodos productivos.

Frente a este punto de vista convencional, Ricardo Hausmann, Jason Hwang y Dani Rodrik[1] argumentan que los patrones de especialización son, en parte indeterminados y pueden resultar de elementos idiosincrásicos. En su opinión, si bien los fundamentos establecidos por el enfoque convencional juegan un papel importante, no especifican de manera única lo que un país producirá y exportará. Además, no todos los bienes son iguales en términos de sus consecuencias para el desempeño económico. Especializarse en algunos productos traerá un mayor crecimiento que la especialización en otros. A lo cual podríamos añadir que un mismo bien puede ser producidos siguiendo diferentes métodos productivos.